Spiegelreflexkameras werden heute nicht mehr nur von Profifotografen verwendet, sondern sind – dank sozialer Netzwerke wie Instagram – auch bei Privatpersonen immer beliebter. Die Kosten einer guten Kamera inklusive Objektiven und Stativ können sich dabei schnell auf mehr als 5.000 Euro belaufen. Grund genug, die Kamera versichern zu lassen – oder zumindest darüber nachzudenken. Denn auf der Suche nach dem perfekten Motiv kann es leicht passieren, dass die Kamera beschädigt wird: Eine ungeschickte Bewegung, aber auch Wind und Wetter können die Fotoausrüstung so in Mitleidenschaft ziehen, dass der Schaden in die Tausende geht.

In unserer übersichtlichen Tabelle haben wir die Leistungen verschiedener Versicherungsanbieter für Sie zusammengestellt. Auch ob es sich lohnt, auf die Leistungen bereits bestehender Versicherungen wie Hausrat oder Haftpflicht zu setzen, haben wir uns genauer angeschaut.

Risiken und Nebenwirkungen – Wogegen kann man die Kamera versichern?

Zu den häufigsten Ursachen, warum eine Kamera kaputtgeht, gehören:

- Wasser und Feuchtigkeit

- Unfall und Sturz

- Diebstahl

Wasser und Feuchtigkeit. Ein plötzlicher Regenschauer beim Sightseeing oder Wandern kann ebenso Wasserschäden hervorrufen wie ein umgeschüttetes Glas oder der Sturz in einen Bach. Wasserschäden, sowie Beschädigungen Ihrer Kamera durch Brand, Kurzschluss oder Sturz können meist schon mit einer Standard-Fotoversicherung abgedeckt werden.

Wasser und Feuchtigkeit. Ein plötzlicher Regenschauer beim Sightseeing oder Wandern kann ebenso Wasserschäden hervorrufen wie ein umgeschüttetes Glas oder der Sturz in einen Bach. Wasserschäden, sowie Beschädigungen Ihrer Kamera durch Brand, Kurzschluss oder Sturz können meist schon mit einer Standard-Fotoversicherung abgedeckt werden.

Unfall und Sturz. Wenn Sie mit Stativ fotografieren, reicht – je nach Stabilität des Stativs und Untergrund – vielleicht schon eine kleine Windböe aus, um Ihre Kamera umzuwerfen. So können schnell unschöne Kratzer, Schrammen oder gar ein Displayschaden entstehen. Wenn dadurch im Inneren der Kamera etwas bricht, kann sogar die Funktionsfähigkeit eingeschränkt werden.

Diebstahl. Mehr als ärgerlich ist es, wenn die teure Fotoausrüstung gestohlen wird – aus dem Hotel, dem Auto oder gar dem eigenen Haus. Im Regelfall muss ein Diebstahlschutz optional – bis auf einige Ausnahmen – bei Kameraversicherungen zugebucht werden. Beachten Sie dabei unbedingt die Versicherungsbedingungen des Tarifs. Denn die Versicherung springt nicht bei allen Diebstahldelikten ein. Der Versicherungsschutz greift meist nur unter bestimmten Voraussetzungen bei einfachem Diebstahl sowie Einbruchdiebstahl. Manchmal sind auch bestimmte Zeiträume, Orte oder Szenarien ausgeschlossen.

Wichtig: Um einen Diebstahl der Kamera bei der Versicherung geltend machen zu können, müssen Sie eine entsprechende Anzeige bei der Polizei erstatten.

Versicherungsschutz für Kamera und Equipment – Was gilt es zu beachten

Grundsätzlich lässt sich jede Kamera über einen entsprechenden Anbieter versichern, wenn Kaufbeleg für die Kamera und das Equipment sowie entsprechende Seriennummern vorliegen. Manche Versicherungen benötigen diese nicht beim Abschluss des Vertrags, jedoch sind die Belege spätestens bei Schadensfall vorzulegen. Lediglich beim Alter der Kamera kann es Einschränkungen geben. Durch den hohen Wertverlust nach Kauf und Inbetriebnahme, ist es sinnvoll, neue Kameras oder wertvolle (alte) Einzelstücke zu versichern. Beachten Sie unbedingt die Versicherungsbedingungen, denn viele Anbieter geben ein „Höchstalter“ für die Kamera an, die versichert werden soll.

Kamera und Equipment

Der genaue Versicherungsbeitrag wird entweder pauschal oder anhand einer Geräteliste berechnet. Einfacher ist es, die Ausrüstung anhand eines pauschalen Gesamtwerts zu versichern, vor allem wenn Sie Ihr Zubehör öfter mal erneuern. Hier geben Sie einen Gesamtwert der zu versichernden Geräte Ihrer Ausrüstung – also Kamera inklusive fotografisches Zubehör wie Objektive oder externen Blitz – an. Dieser Betrag entspricht der Versicherungssumme Ihrer Kameraausrüstung.

Versicherungsbeitrag und Selbstbeteiligung

Wie viel Sie letztlich jährlich für die Versicherung zahlen müssen, hängt vom Kamerawert, dem gewählten Leistungsumfang (mit oder ohne Diebstahlschutz) sowie der Selbstbeteiligung ab. Als Versicherungsnehmer können Sie manchmal auch zwischen verschiedenen Selbstbeteiligungsbeträgen wählen. Je geringer diese ausfallen, desto höher sind die Beitragskosten. Mit den Standardoptionen liegen die Kosten in der Regel bei jährlich 80 bis 150 Euro.

Entschädigung nach Neuwert oder Zeitwert

Ein wichtiger Punkt ist die Erstattung im Schadensfall. Meist erhalten Sie bei Totalschäden, egal ob Diebstahl oder technischer Mangel, nicht den gesamten Wert Ihrer Ausrüstung erstattet. Die Versicherungsanbieter unterscheiden zwischen Neu- und Zeitwert. Als Neuwert gilt der entsprechende Listenpreis Ihrer Kamera im Neuzustand inklusive Bezugskosten. Vom Zeitwert ist die Rede, wenn nur ein gewisser Prozentsatz in Abhängigkeit vom Alter der Kamera erstattet wird. Beachten Sie unbedingt vor Abschluss einer Versicherung, wie dies gehandhabt wird, um eine Überraschung im Schadensfall zu vermeiden. Die entsprechenden Informationen finden Sie in den jeweiligen Vertrags- oder allgemeinen Geschäftsbedingungen.

Vertragsbeginn und Wartezeit

Wenn Sie direkt nach dem Kauf Ihre brandneue Kamera versichern lassen, greift der Versicherungsschutz normalerweise sofort, wenn der Beitrag bezahlt wurde. Bei Kameras, die später versichert werden, kann jedoch eine Wartezeit – je nach Versicherung bis zu sechs Wochen – hinzukommen. Schäden, die in dieser Zeit entstehen, sind nicht abgesichert und werden von der Versicherung nicht entschädigt.

Schutz auf Reisen in Europa und der ganzen Welt

Sie reisen viel ins Ausland? Kein Problem, weltweiter Versicherungsschutz ist fast bei jedem Anbieter Standard. Denn auf Reisen können die Bedingungen für Ihre Kamera schon mal ganz anders sein als Zuhause. Die Diebstahlgefahr ist höher als in den eigenen vier Wänden und bei extremem Wetter wie Hitze, Kälte oder hoher Luftfeuchtigkeit ist die Ausrüstung meist anfälliger.

Aber Achtung: Der Schutz gilt nicht in akuten Krisengebieten oder bei gefährdeten Katastrophengebieten. Falls Sie nur in Deutschland unterwegs sind oder nur durch Europa reisen, reicht natürlich ein reduzierter Schutz. Fragen Sie einfach bei Ihrem Versicherungsanbieter nach.

Für den Fall der Fälle: Ob pauschal oder Geräteliste, eine genaue Dokumentation Ihrer Kameraausrüstung ist für einen späteren Schadensfall sinnvoll. Ideal ist es, wenn Sie ein Foto der Kamera und des Zubehörs machen, auf dem die entsprechende Seriennummer sichtbar ist.

Kostengünstige Alternativen? Haftpflicht-, Hausrat- und Reisegepäckversicherung

Wir haben auch andere Versicherungen hinsichtlich ausreichenden Schutzes für Kamera & Co. auf den Prüfstand gestellt. Kurz vorab: Den umfangreichen Versicherungsschutz einer speziellen Kameraversicherung kann leider keine bereits für andere Zwecke oder allgemeine Versicherung ersetzen.

Die Haftpflichtversicherung hat meist jeder. Diese deckt Schäden am Eigentum, die durch Eigenverschulden entstanden sind nicht ab – also auch nicht Ihre Fotoausrüstung. Aber: Wenn Sie sich Kamera oder Fotozubehör öfter ausleihen, lohnt sich ein Blick in die Versicherungsdetails. Denn im Normalfall – vor allem bei älteren Versicherungen – sind Schadensfälle bei Leihgaben nicht abgedeckt.

Bedingten Schutz für Ihre Kamera kann eine Hausratversicherung bieten. So können beispielsweise Brand- oder Wasserschäden sowie Einbruchdiebstahl in den eigenen vier Wänden geltend gemacht werden. Wer viel unterwegs ist, kann ergänzend eine Außenversicherung abschließen. Diese kostet allerdings extra und erstattet meist nur rund zehn Prozent der eigentlichen Versicherungssumme.

Und was hat die Reisegepäckversicherung zu bieten? Diese kommt vor allem nur dann zum Tragen, wenn ein Schaden auf Reisen – sei es Diebstahl, Unfall oder Beschädigung – entsteht. Kurzum, die Versicherung bietet Ihnen keinen echten Mehrwert, wenn Sie Ihr teures Kameraequipment finanziell absichern möchten. Jedoch können Schäden dieser Art teilweise auch durch eine Kameraversicherung abgedeckt werden.

Hinweis für Profis: Als selbständiger Fotograf haben Sie vielleicht bereits eine Berufshaftpflicht für Fotografen abgeschlossen. Prüfen Sie, ob diese Schäden an Ihrer Kamera vielleicht gar mit abdecken, bevor Sie Ihre Kamera versichern lassen. Ein Anruf bei Ihrer Versicherung oder ein Blick ins Kleingedruckte gibt Aufschluss.

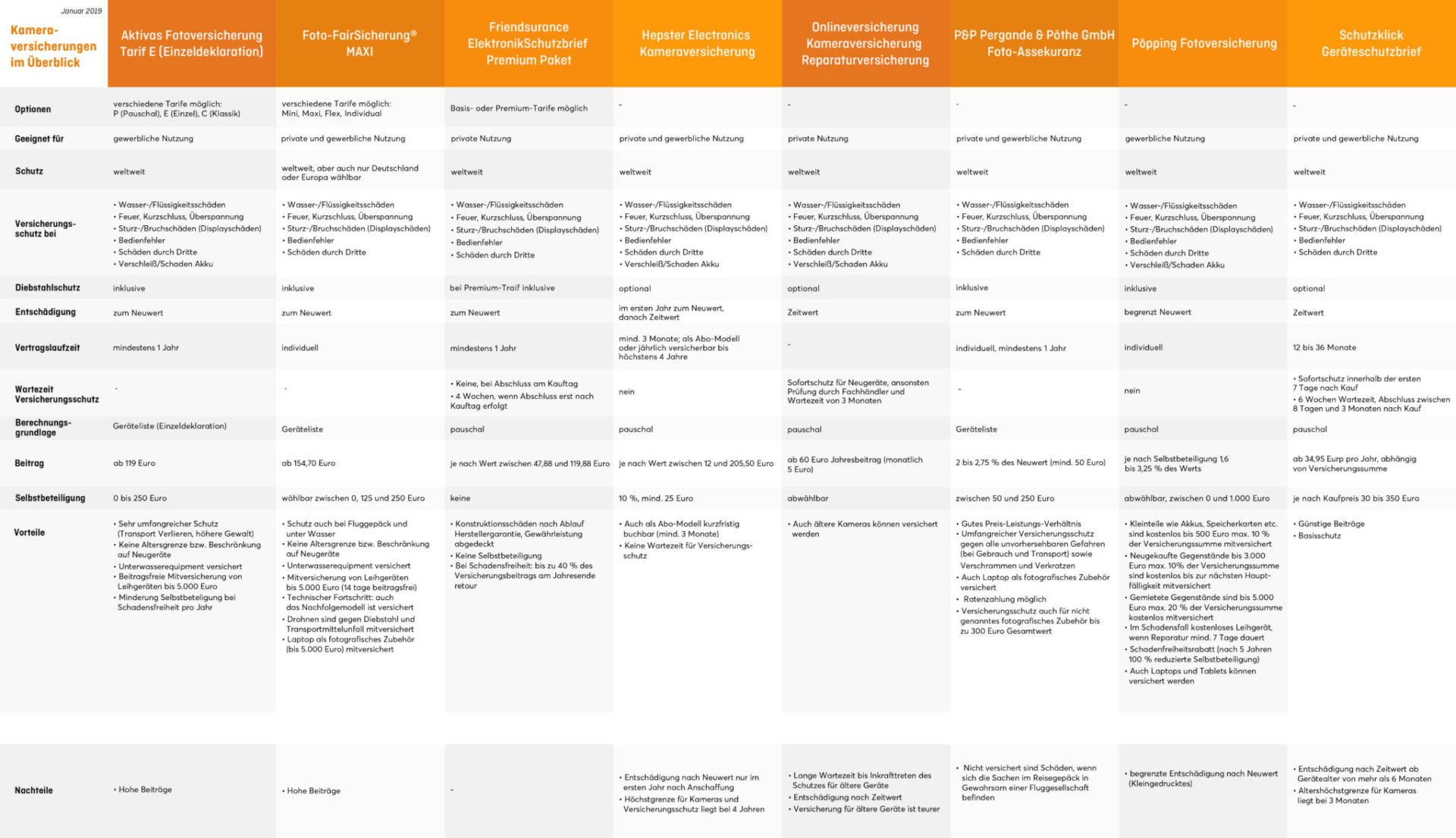

Übersicht Kameraversicherungen

Bevor Sie sich für eine Versicherung entscheiden, bedenken Sie stets, dass die Versicherungsbeiträge im angemessenen Verhältnis zum Anschaffungswert Ihrer Ausrüstung stehen sollten. Wenn Sie zu hohe Beiträge zahlen, für den ein oder anderen Fall der Fälle, können Sie sich theoretisch auch monatlich ein wenig Geld beiseitelegen und sich so eine Reparatur leisten.

Im Vergleich zu anderen Versicherungen, gibt es bisher eher wenige Anbieter, bei denen Sie Ihre Kamera versichern lassen können. Damit Sie sich einen besseren Überblick verschaffen können, haben wir die wichtigsten Informationen zu folgenden Kameraversicherungen aus Deutschland für Sie zusammengefasst: Aktivas Fotoversicherung, Foto-FAIRSicherung®, Friendsurance, Hepster, Onlineversicherung, Pergande & Pöthe GmbH Foto-ASSekuranz, Pöpping Fotoversicherung und Schutzklick.

Wir geben keine Garantie für Vollständigkeit. Bitte prüfen Sie auch noch einmal die genauen Versicherungsbedingungen hinsichtlich Ihrer Anforderungen, bevor Sie eine Kameraversicherung abschließen. Unsere Auflistung soll als kleine Hilfestellung für Ihre Entscheidung dienen. Schließlich ist es stark von Ihren individuellen Anforderungen und Ansprüchen abhängig, bei welcher Versicherung Sie Ihre Kamera versichern lassen möchten.

Kamera versichern: unser Fazit

Umfangreicher Schutz für Profis

Wer es flexibel mag und einen umfangreichen Versicherungsschutz mit allem Drum und Dran benötigt, sollte sich die Tarife von Foto-FAIRSicherung® genauer ansehen. Diebstahlschutz, Schutz bei Fluggepäck und Unterwasser ist beim Tarif Maxi inklusive. Zudem gilt der Schutz auch für einen Laptop als fotografisches Zubehör sowie kurzfristig für Leihgeräte. Zudem können Sie den räumlichen Schutz auf Wunsch reduzieren (Europa, Deutschland statt weltweit). Lediglich Schäden und Verschleiß durch Akkus werden nicht abgedeckt. Die Kosten sind mit mindestens rund 155 Euro im Jahr recht hoch. Jedoch bekommen Sie den Neuwert Ihrer Fotoausrüstung ersetzt.

Einen ebenfalls teuren – ab 119 Euro pro Jahr – aber sehr umfangreichen Schutz für hochwertiges Kameraequipment und Entschädigung im Schadensfall zum Neuwert bekommen Sie bei Aktivas. Allerdings nur bei gewerblicher Nutzung Ihrer Kamera. Neben umfangreichen Basisschutz, werden auch Schäden durch Transport, Verlieren, Liegenlassen oder höhere Gewalt abgedeckt. Zudem wird durch jedes schadensfreie Jahr Ihre Selbstbeteiligung reduziert.

Profifotografen können Ihr Equipment auch bei Pöpping Fotoversicherung gut absichern lassen. Dieser Anbieter kann durch umfangreichen Versicherungsschutz weltweit inklusive kleiner Extras punkten. So werden Kleinteile wie Akkus kostenlos bis 500 Euro sowie neugekaufte Gegenstände bis 3.000 Euro (je maximal 10 % der Versicherungssumme) mitversichert. Etwas nebulös ist die Entschädigung. So wirbt Pöpping mit „Neuwertersatz in bar“, weist jedoch in § 7 der Versicherungsbedingungen auf eine Beschränkung hin.

Eine großzügige Absicherung hat allerdings Ihren Preis. Daher würden wir eher Profifotografen mit teurem Equipment und allen, die Ihre Kamera gewerblich nutzen, zum Abschluss raten.

Preis-Leistung muss stimmen

Für Privatpersonen und Nutzer niedrig- bis mittelpreisiger Fotoausrüstung sind diese Tarife teuer und der Schutz zu weitreichend. Für ambitionierte Hobbyfotografen und die, die Ihr Hobby zum Beruf machen möchten, können günstigere Angebote wie das von P & P Foto-ASSekuranz eine gute Alternative sein. Hier stimmt das Preis-Leistungs-Verhältnis: Sie erhalten weltweiten Versicherungsschutz gegen fast alle unvorhergesehenen Gefahren inklusive Diebstahlschutz zum Neuwert für einen Jahresbeitrag von 2 bis 2,75 Prozent des Kaufpreises – nach Vereinbarung auch als Ratenzahlung. Zudem ist auch nicht genanntes fotografisches Zubehör bis zu 300 Euro Gesamtwert kostenfrei mitversichert. Was will man mehr.

Bei den günstigeren Anbietern wie Hepster, Onlineversicherung oder Schutzklick, erhalten Sie zwar ebenfalls umfangreichen Versicherungsschutz, aber im Schadensfall eben nur den Zeitwert Ihrer Kamera erstattet. Bei Schutzklick und Friendsurance gibt es zudem Einschränkungen hinsichtlich des Alters Ihrer Kamera. Hier können Sie nur Neugeräte oder gebrauchte Kameras versichern lassen, die nicht älter als ein bis drei Monate sind. Bei Hepster hat man die Möglichkeit, die Kamera für einen kurzen Zeitraum von drei Monaten zu versichern. Dies kann sinnvoll sein, wenn man beispielsweise einen Versicherungsschutz für eine längere Reise benötigt.

Die Entscheidung liegt letztendlich bei Ihnen. Klar lassen sich einige Schadensfälle durch schnelles Reaktionsvermögen, besondere Aufmerksamkeit und Risikoreduzierung – wie beispielsweise zusätzlichen Regenschutz oder keine offenen Flüssigkeiten in der Nähe der Kamera – minimieren. Völlig ungeschützt und unversichert kann im schlimmsten Fall ein finanzieller Totalschaden entstehen, der Sie eine neue Kameraausrüstung kosten kann. Wägen Sie daher die Vor- und Nachteile von Kameraversicherung und zusätzlichen Kosten genau ab.

Bildnachweis:

Pok Rie, Luis Quintero, Garon Piceli, Simon Migaj via Pexels

S-BELOV, alekseiveprev, frees, William Potter via Shutterstock

Ganossi via pixabay